La méthode nationale de calcul des coûts de production en élevage herbivores

Principes généraux et indicateurs

L’approche coûts de production proposée par l’Institut de l’Elevage a été mise au point dans le cadre des Réseaux d’élevage, avec l’appui des conseillers des Chambres d’agriculture impliqués dans ce dispositif. Il s’agissait avant tout de définir un mode de calcul adapté à la spécificité des exploitations françaises, très souvent diversifiées, tout en permettant les comparaisons avec d’autres bassins mondiaux, ce qui a été fait en s’appuyant sur les méthodes utilisées par les réseaux internationaux IFCN (pour le lait) et Agribenchmark (pour la viande). La mise en place du nouveau RMT Economie des filières animales sert aujourd’hui de cadre pour uniformiser et élargir le champ d’application de la méthode aux autres filières animales.

L’approche coûts de production s’applique à l’échelle de l’atelier

Dans la méthode nationale, le coût de production concerne l’ensemble de l’atelier considéré, c’est-à-dire le troupeau de femelles productrices et les jeunes destinés à son renouvellement. On prend également en compte toutes les surfaces qui servent à l’alimentation du troupeau, y compris celles qui correspondent aux céréales intra-consommées.

Lorsque l’exploitation comprend plusieurs ateliers, les charges ou les produits communs à ces différents ateliers sont réparties à l’aide de clés de ventilation définies au niveau national. Celles-ci dépendent du type de charges ou de produit à ventiler, ainsi que de la nature et de la dimension des ateliers qui les partagent.

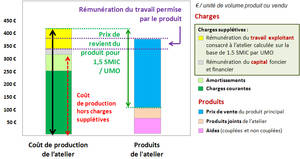

L’approche "comptable" : coût de production et de prix de revient

Le coût de production d’un atelier herbivore mesure le coût global de l’activité de l’atelier indépendamment du niveau d’autofinancement ou de propriété des moyens de production ; il correspond à ce qu’on appelle l’approche "comptable" des charges de l’atelier, et comprend trois types de charges :

- les charges courantes (dépenses de l’exercice ajustées des variations de stocks),

- l’amortissement du matériel et des bâtiments utilisés pour la production,

- et des charges dites "supplétives".

Ces dernières résultent d’un calcul visant à rémunérer les facteurs de production que l’exploitant met à la disposition de l’atelier (terres en propriété et capitaux propres), ainsi que le travail qu’il lui consacre. Dans les références nationales issues des Réseaux d’élevage, ce travail est valorisé à hauteur de 1,5 SMIC par UMO pour se rapprocher du salaire médian français.

Le prix de revient du produit principal de l’atelier mesure le prix vente nécessaire pour rémunérer la main-d’œuvre et les capitaux propres de l’atelier à un niveau déterminé, compte tenu du montant déjà couvert par ailleurs par les aides et les produits joints.

Huit grands postes "techniques" pour analyser son profil de "coûts de production"

Même si elles ne sont pas forcément de même nature (charges courantes, amortissements, charges supplétives), les charges qui composent le coût de production de l’atelier peuvent être regroupées en sous-ensembles thématiques selon le domaine de l’atelier auquel elles contribuent (alimentation, bâtiment, travail, …).

Le tableau ci-dessous présente les huit grands postes habituellement distingués :

Achats d’alimentation | Achats d’aliments concentrés et de fourrages, frais de mise en pension d’animaux |

|---|---|

Approvisionnement des surfaces | Engrais, semences, produits phytosanitaires, … |

Frais d’élevage | Frais vétérinaires, achat de litière, frais de reproduction, identification, GDS, contrôle de performance, … |

Mécanisation | Travaux par tiers, carburants et lubrifiants, entretien du matériel, amortissement du matériel |

Bâtiment et installations | Eau, électricité, gaz, entretien et location de bâtiments, amortissement des bâtiments et des installations |

Frais divers de gestion | Assurances, frais de gestion, amortissements du matériel informatique, … |

Foncier et capital | Fermage et frais du foncier, frais financiers, rémunération des terres en propriété et du capital propre |

Travail | Salaires et charges salariales, rémunération du travail exploitant |

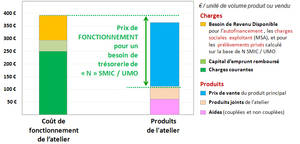

L’approche "trésorerie" : coût et prix de fonctionnement de l’atelier

Dans cette approche à plus court-terme, on s’intéresse à la trésorerie que l’atelier permet de dégager une fois remboursés les capitaux des emprunts. Ce niveau de trésorerie doit permettre de couvrir les charges sociales individuelles des exploitants ainsi que leurs besoins de prélèvements privés et en autofinancement.

Pour calculer le coût de fonctionnement de l’atelier, on ne tient donc plus compte des amortissements ni des charges supplétives. A la place, on intègre le capital remboursé au titre des emprunts et un besoin de revenu disponible qui varie évidemment d’un élevage à l’autre.

Le prix de "fonctionnement" de l’atelier correspond alors au prix de vente du produit qu’il faudrait atteindre pour satisfaire un besoin en trésorerie donné.

Intérêts et limites de l’approche "coûts de production"

Séduisante par sa praticité (on ramène toutes les charges opérationnelles et de structure, y compris la rémunération des facteurs de production dans une seule unité, les € / unité de volume produit ou vendu), l’approche "coûts de production" n’est pas toujours suffisante pour évaluer la santé réelle de l’outil et la viabilité de l’activité de l’atelier.

Un coût de production faible peut en effet occulter des investissements en fin de vie incompatibles avec la pérennité de l’atelier. Par ailleurs, dans les exploitations diversifiées, les interactions entre ateliers font qu’une production peut paraître peu rentable alors qu’elle conditionne en grande partie l’équilibre et le revenu global de l’exploitation. Par exemple, en système lait & cultures, on peut avoir intérêt à maintenir un rendement laitier élevé au prix d’un coût alimentaire important si cela permet de dégager de la surface pour des cultures de vente très rentables.

Pour en savoir plus :

Télécharger notre glossaire des termes de l’approche coûts de production

Voir à quoi ressemblent les résultats de coûts de production d’un atelier herbivore :

Les exemples ci-dessous sont issus de cas réels. Ils permettent de visualiser la façon dont se présentent les résultats de coûts de production de différents types d’ateliers herbivore.

- Exemple bovins lait

- Exemple bovins viande naisseur

- Exemple bovins viande engraisseur

- Exemple caprins livreur

- Exemple caprins fromager fermier

- Exemple ovins viande

- Exemple ovins lait

Se former à l’approche "coûts de production" proposée par l’Institut de l’Elevage :

- Filière bovins lait / Initiation à la méthode

- Filière bovins lait / Approfondissement

- Filière bovins viande

- Filière ovins viande