La guerre en Ukraine : quels possibles impacts sur les filières ruminants ?

Les relations conflictuelles entre l’Ukraine et la Russie se sont brutalement aggravées en actes de guerre de la part de la Russie en ce mois de février. Le conflit larvé dure depuis 2014, l’annexion de la Crimée, territoire ukrainien, par la Russie ainsi que l’occupation de territoires du Donbass à la frontière Est de l’Ukraine. S’en était suivi un embargo des exportations européennes vers la Russie, qui avait alors en particulier pénalisé les secteurs agroalimentaires (porc et produits laitiers notamment). Cette note donne un éclairage sur l’importance de la Russie et de l’Ukraine comme fournisseurs d’intrants pour les filières animales et les perspectives avec la présente escalade des tensions.

La Russie et l’Ukraine sont deux grands producteurs mondiaux de céréales.

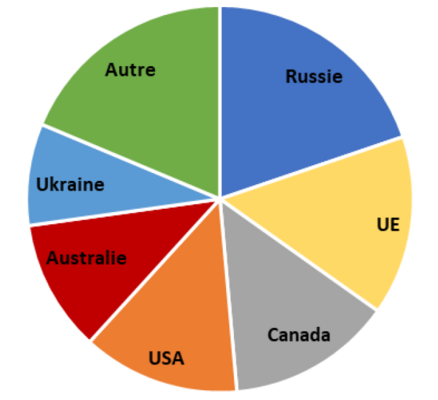

En 10 ans, la Russie a doublé sa production de blé. Cette production est majoritairement tournée vers l’export, la Russie est aujourd’hui le premier exportateur de blé mondial répondant à environ 20% de la demande sur le marché mondial. (Fig.1)

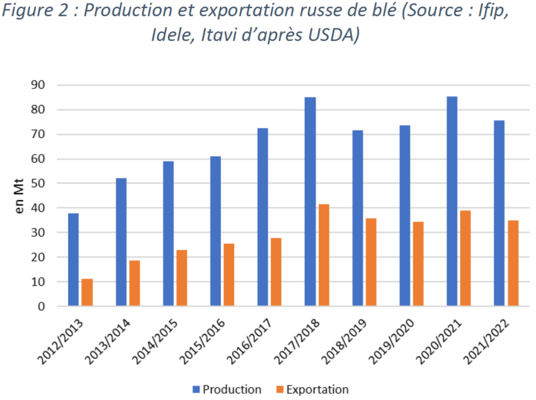

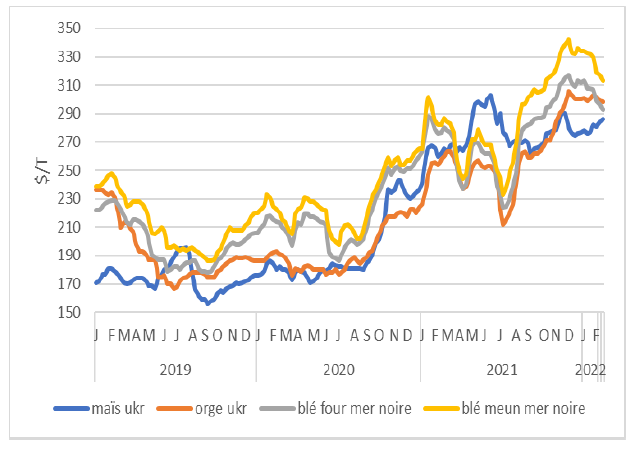

L’Ukraine, comme la Russie est aussi, un grand producteur de céréales grâce à ses terres noires à l’est du pays, les plus fertiles du monde, les fameux tchernoziom, profonds et très riches en humus. Sa production est aussi fortement tournée vers l’exportation : 5ème exportateur mondial de blé, 4ème exportateur mondial de maïs. (Fig.2)

Ses principaux partenaires commerciaux sont également les bassins d’Afrique du Nord et du Moyen Orient directement accessibles par les voies maritimes de la mer Noire.

L’origine « Mer Noire » fournit donc 30% des échanges mondiaux de blé et 15% de ceux de maïs. (Fig.3)

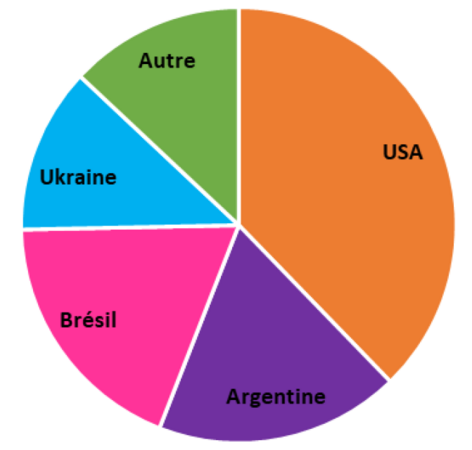

En plus du blé et du maïs, la Russie et l’Ukraine sont les premiers producteurs de tournesol au monde et exportent plus de 50% des huiles de tournesol et de tourteaux. Cette dernière matière est utilisée principalement dans la filière avicole en alternative au soja, sa disponibilité et donc son prix impactent directement le prix de l’aliment pour volaille et aussi dans une moindre mesure pour porc. (Fig.4)

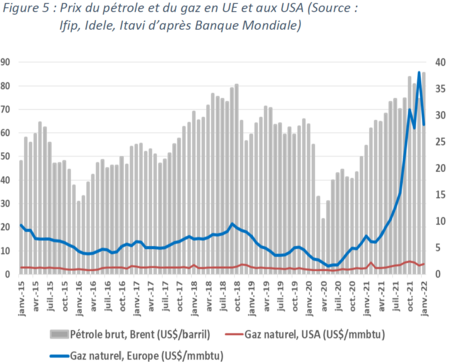

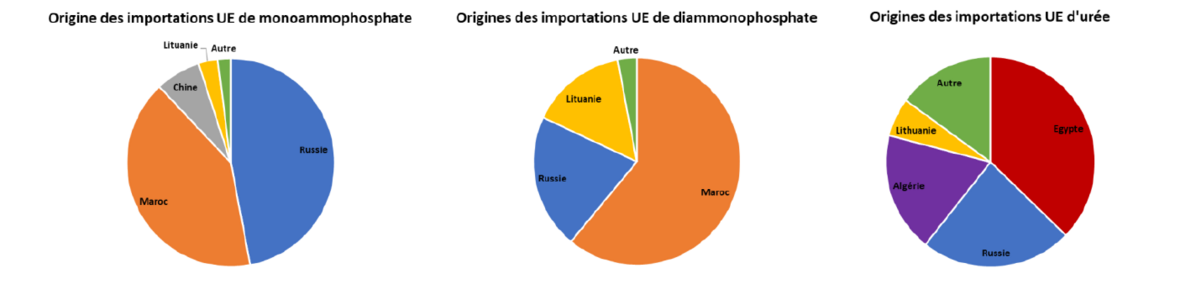

Enfin la Russie est très présente sur le marché de l’énergie, fournissant plus de 50% du gaz à l’Union européenne. L’Allemagne est le pays le plus dépendant ce gaz russe, c’est d’ailleurs le pays au sein de l’UE ayant le plus de relations commerciales avec la Russie. La dépendance envers la Russie pour la fourniture d’engrais est aussi très marquée. Ce pays fournit ainsi plus de 10% du volume des engrais azotés et phosphatés consommés en France. Davantage encore si on inclut les origines bélarusses et ukrainiennes.

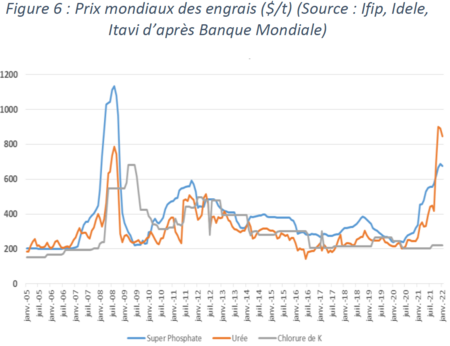

Or les prix de ces engrais se sont littéralement envolés depuis l’été 2020. Il faut savoir qu’ils sont étroitement liés à ceux du gaz : on estime ainsi que celui-ci représente 80% du coût de production de l’urée. En outre, les difficultés d’approvisionnement en engrais azotés étaient déjà criantes avant même la guerre ouverte en Ukraine. (Fig.5)

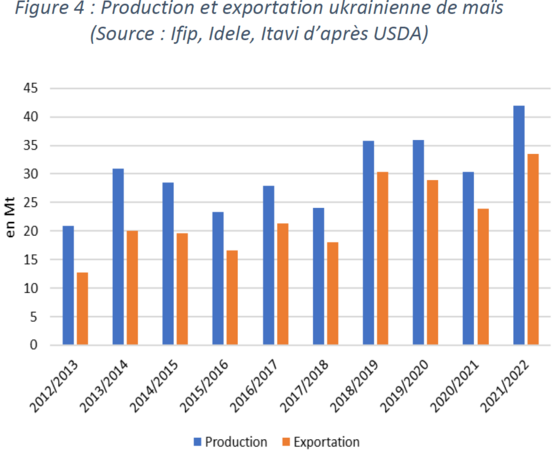

En résumé, l’Union Européenne est dépendante de la Russie sur le gaz et les engrais tout particulièrement. (Fig.6) Par ailleurs, une grande part des approvisionnements européens en maïs provient de l’Ukraine (56%). La disponibilité en blé n’est pas liée au marché russe (moins de 0,01% des importations). En revanche, l’effet sur les prix est évident, sur le marché globalisé.

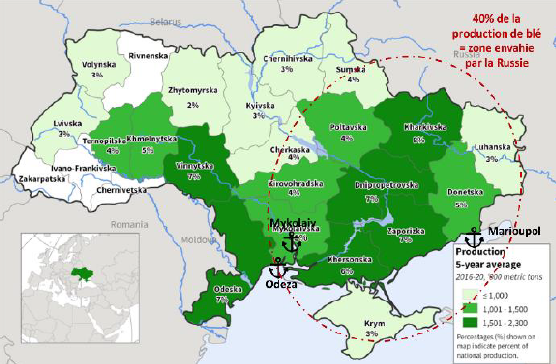

La mer Noire est la zone clef des échanges économiques de l’Est européen, c’est aujourd’hui la région au centre des tensions géopolitiques. En effet les principaux ports que sont Odessa, Marioupol, Mykolaev et Kherson se situent en Ukraine et ont permis d’embarquer 95% des exports de blé ukrainien en 2020. Dans le cas d’un conflit armé, ces axes d’échanges seront largement impactés. Les ports de Marioupol et Odessa sont déjà indisponibles après les premières attaques russes. Les exportations depuis la mer Noire sont à l’arrêt alors qu’il reste encore début février 6,3 Mt de blé tendre à exporter depuis l’Ukraine. (Fig.8)

Les zones géographiques visées par la Russie leur permettraient un accès direct à la mer Noire. L’été dernier a déjà été acté le doublement des capacités du port russe de Novorossiisk à l’est de la mer Noire, permettant la création de nouvelles infrastructures de stockage et d’accueil pour des navires de type Panamax. L’accès à la mer Noire est un véritable enjeu géopolitique et de compétitivité à l’export des pays.

Les suites de la crise actuelle peuvent être multiples. Certains éléments semblent plus évidents. Le premier est l’insécurité dans les échanges en céréales. En effet si les zones d’export sont hors d’accès, les marchandises ukrainiennes ne pourront être exportées. De plus les mesures restrictives vers la Russie vont tendre un peu plus les marchés et diminuer la disponibilité en céréales. Sur un marché tendu, les prix seront à la hausse. Les cours du blé s’étaient stabilisés sur des niveaux hauts depuis le début de l’année 2022. Les prix à l’export ukrainiens avaient profité de la faiblesse de la monnaie et de la disponibilité pour devenir particulièrement compétitifs. Pourtant le changement de climat politique risque d’inverser cette tendance et de refaire partir les prix à la hausse. Euronext accusait déjà des prix supérieurs à 320€/t au réveil du 24 février. (Fig.9)

Si les débouchés se ferment vers la Méditerranée, un passage s’ouvre à l’Est avec le partenaire commercial chinois. Le futur terminal céréalier ferroviaire de Zabaïkalsk sera inauguré au cours du deuxième trimestre. Il fera le lien entre la Sibérie et la Manchourie chinoise. La demande en blé chinois est d’ailleurs en forte hausse. Cependant, les coûts logistiques seront sérieusement alourdis par rapport au transport maritime en vraquiers.

Cette crise risque de modifier les polarités mondiales et les équilibres sur le marché des grains en seront fortement impactés tant au niveau des prix que des disponibilités. Le marché mondial, et tout particulièrement le bassin méditerranéen, aura du mal à se passer du blé russe et du maïs ukrainien, même si cela ouvre des marchés aux exportations françaises en particulier pour le blé ! La question de la sécurité alimentaire pourrait se poser dans les pays les plus dépendants de l’importation pour nourrir leur population, surtout quand ils n’exportent pas de gaz ou de pétrole pour engranger des devises.

Le renchérissement de l’énergie et des engrais (quand ils seront disponibles) sera un autre facteur à prendre en compte pour prévoir les futures récoltes. Sans oublier de mentionner les graves sécheresses affectantes aujourd’hui toute une partie de l’Amérique Latine (NE Argentin…), qui pèsent sur les cours des grains. Cette situation très volatile mènera nos 3 instituts techniques animaux à publier régulièrement des mises à jour sur ces marchés des matières premières.